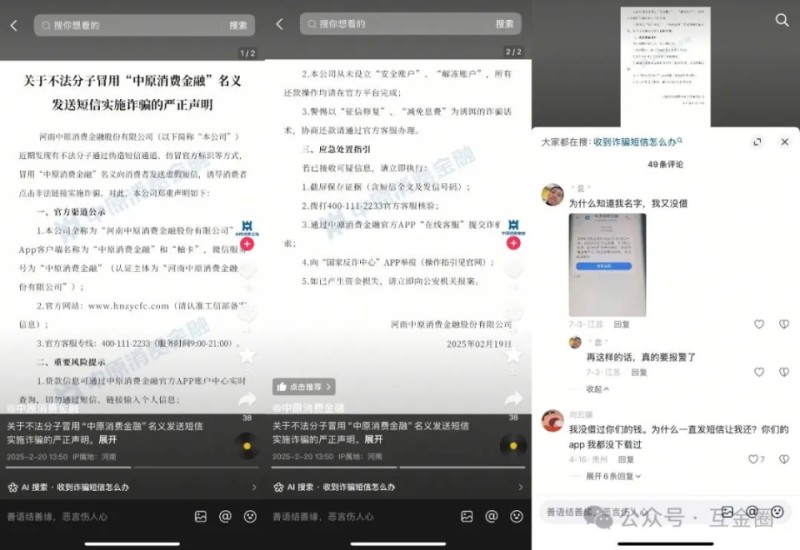

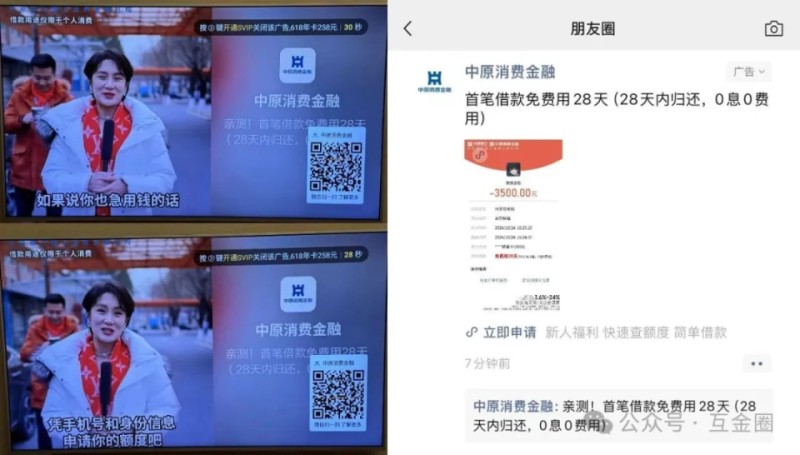

最近,「互金圈」经常在抖音和朋友圈刷到中原消费金融(简称“中原消金”)的广告。

28天免息?评论区现“强制还款”质疑

“中原消金”抖音广告宣称「首笔借款免费用28天(28天内归还,0息0费用)」,那么“中原消金”是真的首笔借款28天内免费吗?

「互金圈」顺势打开中原消费金融抖音官方账号,想一看究竟。没想到在置顶的一条官方反诈宣传视频下方的留言区,看到的却是用户疑似被“强制下款”的多条评论。

那么,是否如网友所说的,没下载过“中原消金”APP,也可能成为还款人而被扣款呢?“中原消金”产品的实际年化利率又是多少?

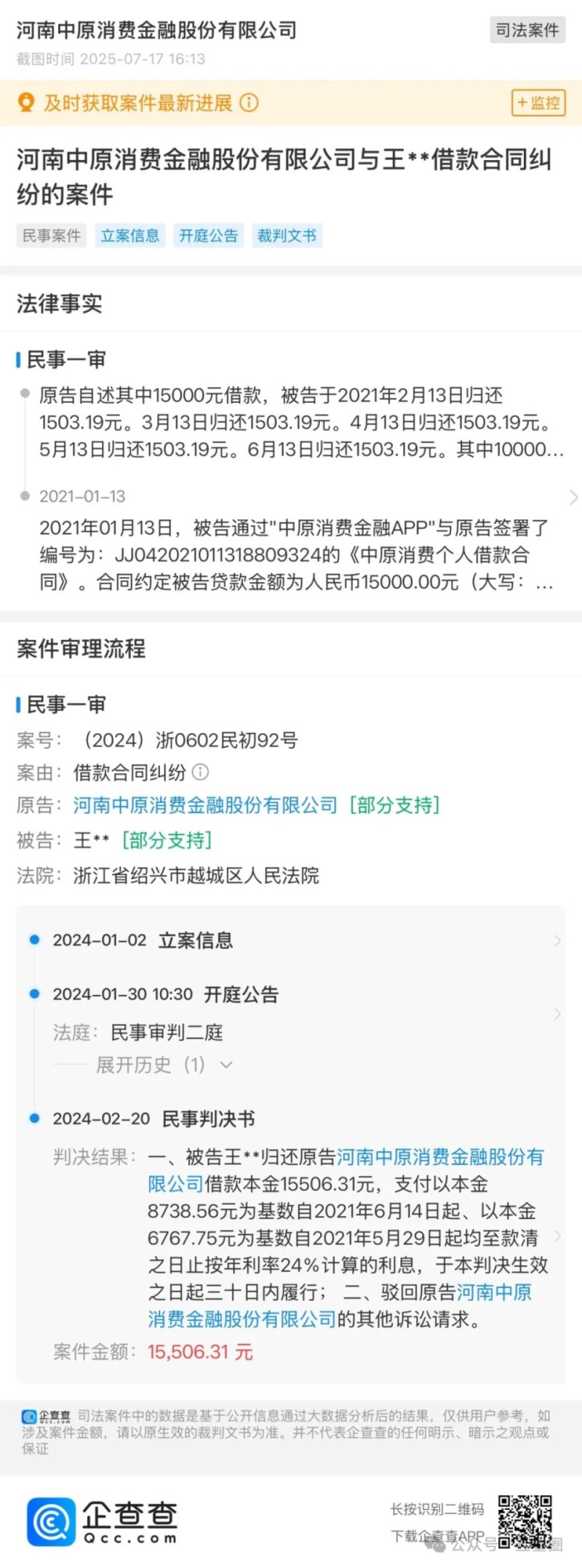

一纸判决:利率超24%被驳回

据(2024)浙0602民初92号判决书显示:被告王某于2021年1月通过“中原消费金融 APP”签订两份《个人借款合同》,金额分别为1.5万元和1万元,合同期12个月,约定年化利率35.5%,逾期罚息再上浮50%,综合后年化最高达 39.6%。

最终法院确认:双方借贷关系成立,但超过24%的部分不予支持,多收利息直接抵扣本金。对于35.5%的贷款年利率以及高达39.6%的罚息年利率却被判定为“超过法律允许的范围”。

旗下持牌消金 2024年日赚137.8万元

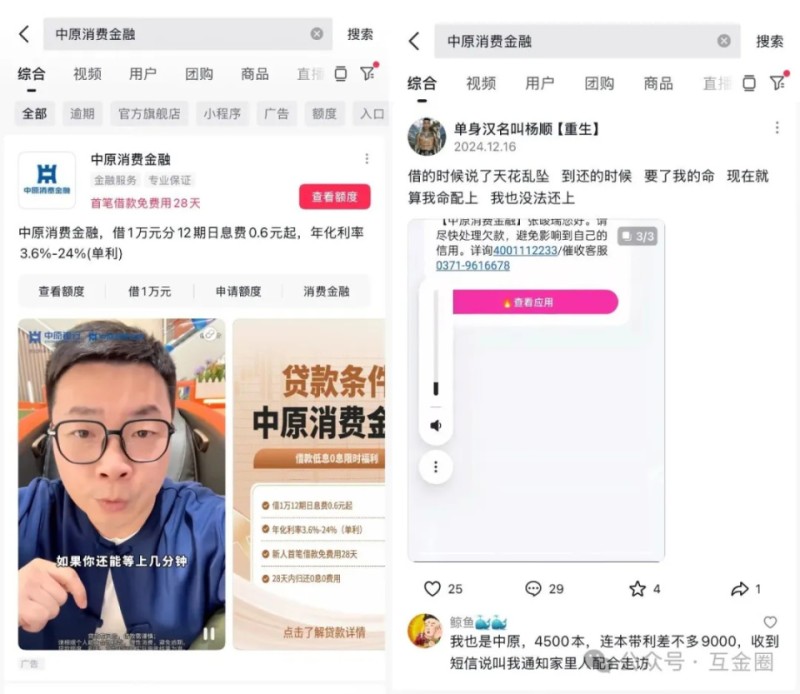

中原消费金融(全称“河南中原消费金融股份有限公司”,下称“中原消金”)成立于2016年,是河南省唯一的持牌消费金融机构,公司总部设在河南省郑州市郑东新区。公司法人、董事长均为:马景鹏,公司注册资本为20亿元,股东包括中原银行、华平投资有限公司、上海伊千网络信息技术有限公司,持股比例分别为49.25%、42%和8.75%。

公司核心产品为“提钱花”(信用贷)和“提钱付”(消费分期),APP有中原消费金融APP及柚卡APP。7月4日,“中原消金”宣布旗下大额消费信贷产品“柚卡”正式更名为“中原提钱花”。

6月16日,据中国货币网,“中原消金”发布鼎柚2025年第三期个人消费贷款资产支持证券(ABS)发行公告。本期证券总规模15亿元,入池资产为其旗下纯信用消费贷款“提钱花”。公告同时显示,受益于贷款规模增长,中原消金 2024 年总资产突破400亿元,同期营收35.27亿元(同比增 19.75%),净利润5.03亿元(同比增 20.95%),相当于“中原消金”日赚137.8万元。

据《新经济观察团》统计,算上本次15亿元的ABS发行,中原消金累计发行11期ABS,其中2015年1期,2024年发行4期,2023年4期,2022年2期。加上本次的发行金额,中原消金累计通过ABS募集资金154.53亿元。此外,中原消金还成功发行了两期金融债,募资金额40亿元。

官网显示:“中原消金”是中原银行旗下持牌消费金融机构。

官网首页Banner位宣传语分别是:「银行旗下 持牌经营 安全有保障 荣获AAA主体信用评级」,其次是「首借专享:首笔借款7天内结清 息费全免」。

可见官网和宣传物料(抖音短视频)上对于免息期的口径不同,后续是否应该统一一下?避免可能误导用户。

(图源:“中原消金”官网)

“中原消金”采用的是“线上+线下”全场景服务模式,聚焦服务新市民与小微个体工商户。

合作平台乱象:隐形收费泛滥 推高利率至36%

在获客上,线上一方面通过抖音、快手、微信等信息流广告获客,另一方面,综合媒体公开报道及用户投诉显示:桔多多、宜享花、恒小花(普融花)、招集令、芸豆分、易得花、享融钱包、花花有米、天源花、羊小咩、众攒(原攒花)等平台为“中原消金”引流。这些平台中,有的平台存在贷款利率违规等问题,存在违规扣取会员费、担保费的情况。

有媒体报道称,中原消金还通过渠道搭建、场景介入等多种方式与360金融、、滴滴、、等头部机构合作,将消费贷款产品嵌入营销。

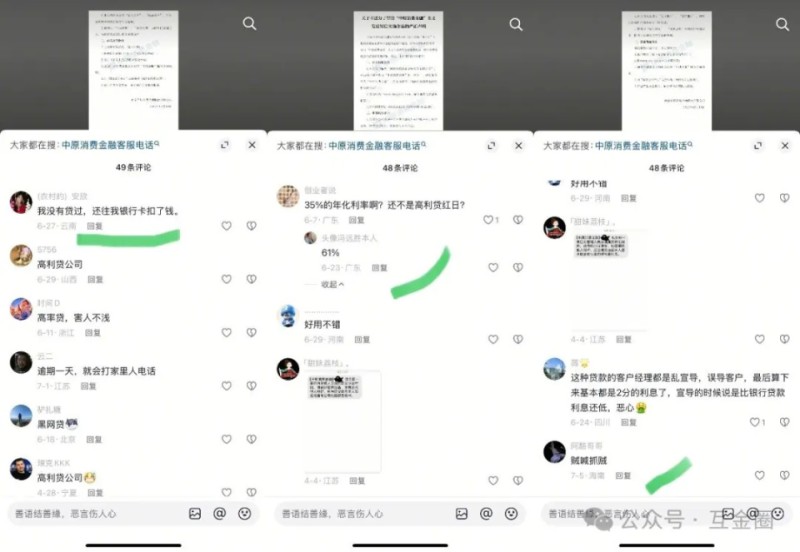

在黑猫投诉(新浪旗下)上,“中原消金”的投诉总量为12956条,投诉内容主要为:合作机构涉嫌捆绑担保费/服务费/会员费/权益卡等,将用户实际借款利率推至最高达36%,以及暴力催收等。

多条投诉显示,用户通过“易得花”、“羊小咩”借款,“中原消金”放款,“易得花”、“羊小咩”收取担保费,导致最终账单的真实年化利率高达36%;用户通过“芸豆分”借款,中原消金”放款,被收取了服务费。而在“桔多多”平台,投诉者申请完中原消金的贷款后,合作平台又违规收取了599元的会员费。

投诉编号 17383685846 显示「本人于2024年7月29日向中原消费金融申请的10000元借款,分期12期,每期还款金额1004.62,总需还款金额为12055.44元,年化利率高达36%。」

投诉编号 17383551442 显示「本人经中原消费金融授信额度接近7万元,还款后发现超36%的年化率,甚至达到60%。」

投诉编号 17383666526 显示「我在花鸭平台匹配到易得花,下款15000元,担保服务费12个月收取3413元15000元本金利息还款16965元 合计20378元。我咨询了中原消费金融放款方担保费并不是他们收取而是易得花平台变相高利贷。」也就是说,“中原消金”知道合作方“易得花”收取担保费?!

投诉编号 17384346512 显示「本人于2024年9月份在易得花平台申请贷款14100元,放款方为河南中原消费金融,贷款利率为24%,但首期还款除利息和本金来,另需支付2244元的担保费,余下每期另需支付担保费87.52元。」

投诉编号 17383981303 显示「中原消费金融通过恒小花平台一笔借款多个收费,除了利息还有担保费服务费,实际年化利率也是远超24%,高达36%。」

投诉编号 17385031237 显示「本人通过芸豆分平台在河南中原消费金融借款三笔,2024.9.28借7000元,不知道一共要还多少,这笔光服务费都1609.48元,2022.7.8借4000还5438元,2022.7.19借4000元还5438元,最近查征信报告才发现每笔记录与借款对不上,每笔收取高利高服务费,我不去查流水根本不知道要还多少!借款过程平台刻意规避费用明细,请出示合同和费用明细及发票。」

投诉编号 17382144117 显示「我于 2025年1月26日通过火山融申请借款,平台匹配到众攒(原攒花),借款12000元,借款前显示每月还款1134.66元分12期还款。结果下款成功后却显示前三期每月要还款2035.86元,每期需要多还901.2元。每个月还款日在我银行卡里自动划扣,显示扣款方为河南中原消费金融股份有限公司和中凯博商业保理有限公司。」

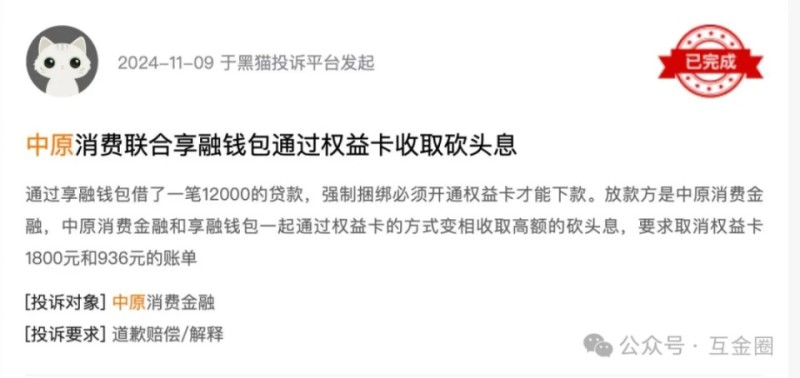

投诉编号 17377343656 显示「通过享融钱包借了一笔12000的贷款,强制捆绑必须开通权益卡才能下款。放款方是中原消费金融,中原消费金融和享融钱包一起通过权益卡的方式变相收取高额的砍头息,要求取消权益卡1800元和936元的账单。」

合作方资质存疑:关联P2P暴雷企业

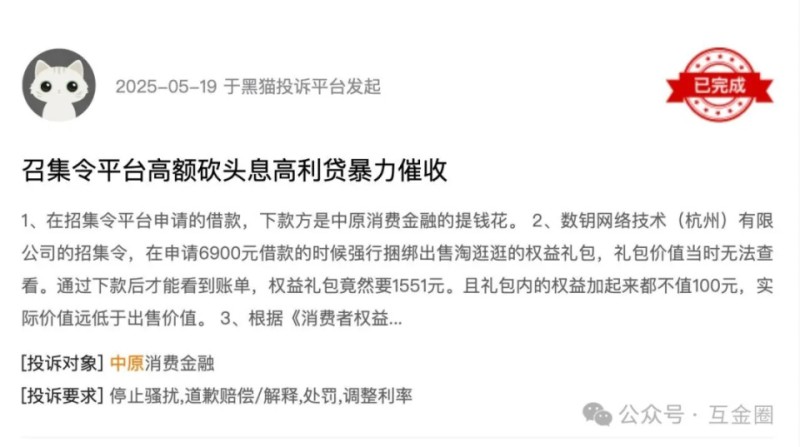

投诉编号 17383123880 显示「1、在招集令平台申请的借款,下款方是中原消费金融的提钱花。 2、数钥网络技术(杭州)有限公司的招集令,在申请6900元借款的时候强行捆绑出售淘逛逛的权益礼包,礼包价值当时无法查看。通过下款后才能看到账单,权益礼包竟然要1551元。且礼包内的权益加起来都不值100元,实际价值远低于出售价值。」

APP Store 显示,“招集令”的开发主体为数钥网络技术(杭州)有限公司(简称“数钥网络”)。企查查显示:“数钥网络”公司注册资本5000万元,法人为陈小杰,实控人为李永明(总持股比例:79.75%)。“招集令”及“数钥网络”并无金融相关资质,经营范围中不含金融。

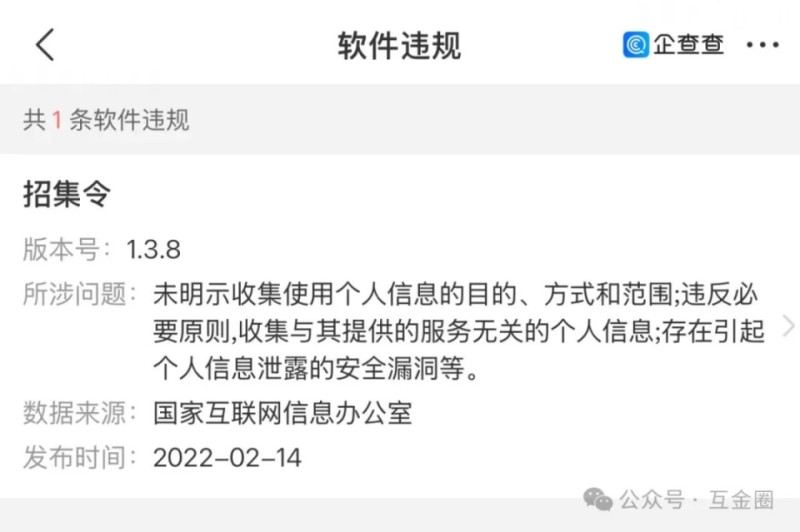

“招集令”还曾因「未明示收集使用个人信息的目的、方式和范围;…… 存在引起个人信息泄露的安全漏洞等」而违规。

介绍显示“数钥网络”「创始团队来自蚂蚁金服,,巴克莱等国内外金融科技领军企业与持牌金融机构。」

此外,“数钥网络”与“爱财集团”(因P2P业务被立案侦查)存在间接关联。

“爱财集团”全称为“爱财科技集团有限公司”(曾用名:爱财科技有限公司)。“爱财集团”前身是2014年成立的消费分期平台“爱又米”(原称“爱学贷”),是早期校园贷领域的头部玩家,其创始人钱志龙在工号排名75,曾经是阿里最早上市的B2B业务的总操盘手,支付宝的创始团队核心人物之一。

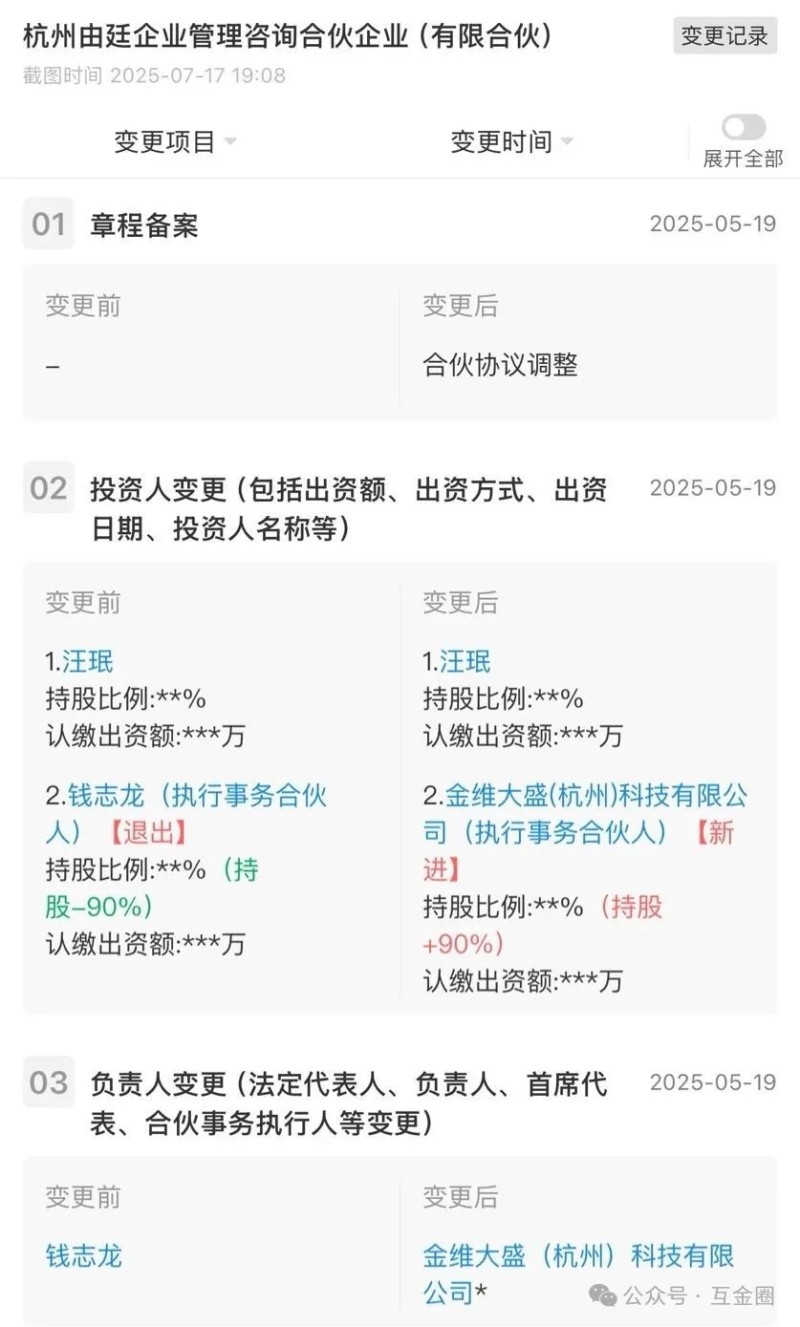

企查查显示:“爱财集团”现任监事为汪珉,汪珉同时兼任“数钥网络”旗下两家子公司的监事:

• 杭州数欣网络技术有限公司(已注销)

• 数米网络技术(天津)有限公司(已注销)

汪珉还与爱财集团创始人钱志龙共同出资——杭州由廷投资合伙企业(有限合伙),该合伙企业是爱财集团的股东之一(持股比例14.2%)。

汪珉同时曾是“淘逛逛商城”运营主体(桐庐淘逛逛电子商务有限公司)监事。

据《海右财经》2023年11月报道,“数钥网络”因公司内部员工举报其非法放贷而被杭州公安调查。数钥科技由爱财集团创始人钱志龙直接管理。具体来看,招集令是通过与平台内第三方服务商淘逛逛商城合作,向借款人收取高额权益费用。而淘逛逛正是招集令APP内捆绑权益费的收费方。

这与上述投诉编号 17383123880 的情形十分吻合。

160万罚款难止合作机构管理失控

“中原消金”另一合作方——“芸豆分”近期因超高利率问题被多家媒体曝光,其实际年化利率普遍超过国家法定上限,部分短期借款案例甚至达到惊人的1460%。且“芸豆分”存在“强制下款”嫌疑,用户在输入身份证和银行卡号后,被直接放款。

(图源:《南京零距离》)

那么,即使“中原消金”不会直接强制“强制下款”,但与之合作的诸如“芸豆分”这类机构,却存在着“强制下款”行为。若上游强制下款,作为资方的“中原消金”只能跟着遭殃。

作为持牌消金,“中原消金”不知道为它引流的部分合作机构通过捆绑权益卡、担保费将用户的实际借款综合年化费率推至近36%这一做法吗?“中原消金”对于合作方的筛选有没有严格把关?

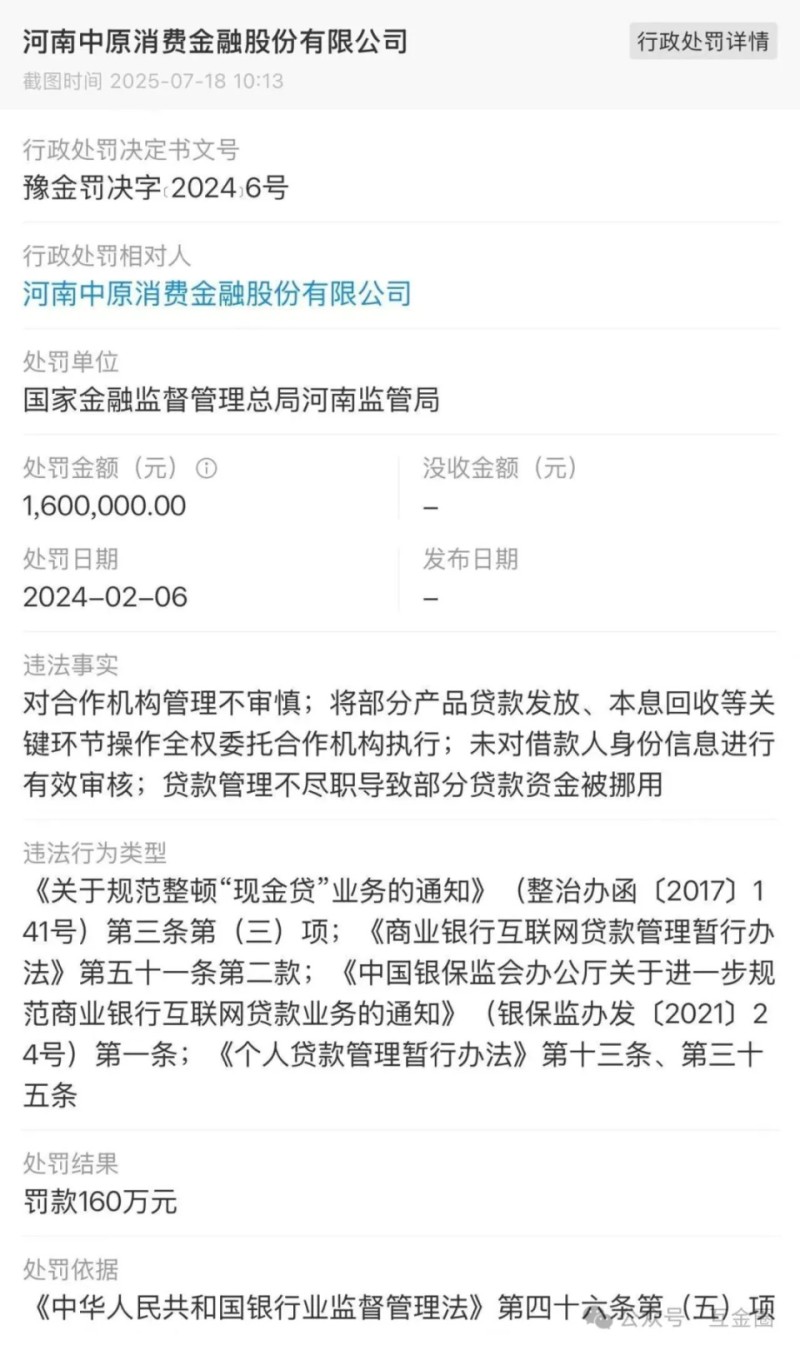

2024年2月,“中原消金”因「对合作机构管理不审慎等」被罚款160万元。

投诉编号 17384635960 显示「中原消费金融平台催收人员181****90在我本人不失联的情况下,除了联系我本人以外,每天还不断打电话到我单位各个部门给我的同事,爆我通讯录,给我同事和家人不断打电话,威胁恐吓我的家人。」

据《中国消费者报》报道,2021年5月,中央网信办对48款网络借贷类APP进行通报,“中原消费金融-贷款借钱”APP因「未经用户同意收集个人信息;违反“必要原则”,收集与服务无关的个人信息」被要求限期整改。

7月18日,「互金圈」查阅“中原消金”《用户注册协议》及《隐私协议》,相关协议条款显示:

回到开篇,首借真的28天免息吗?

投诉编号 17384918722 显示「通过抖音平台浏览到中原消费金融,本着28天免息的广告借用11万,分期3个月还,结果一个月后,今天还贷,3.57万的本金,利息高达2169.86元。」

前阵子,小编追热播剧《长安的荔枝》,发现腾讯视频中插中原消金、宜享花、度小满、微粒贷等平台的视频广告。其中,“中原消金”的广告语是「如果你也急用钱的话,凭手机号和身份信息申请你的额度吧」。

真是“不处不在的广告,触手可及的贷款!”

看个公众号、刷个朋友圈,随处可见“中原消金”的广告。

7月18日,「互金圈」打开抖音,“中原消金”视频广告依然是「首笔借款免费用28天」,与此同时刷到一位网友发布的短视频配文「借的时候说了天花乱坠 到还的时候 要了我的命 现在就算我命配上 我也没法还上」网友“鲸鱼”在下方评论「我也是中原,4500本,连本带利差不多9000」。

截至2024年末,中原消费金融累计放款金额突破3980亿元,贷款余额达390亿元,服务客户数攀升至2500万人,多项核心指标位居行业前列。

中原消费金融,是金融监管总局发牌并监管的非银金融机构。在2017年8月,最高人民法院印发《关于进一步加强金融审判工作的若干意见》的通知(法发〔2017)22号),第二条第二款就有这样的规定:金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。

在2021年7月,就有媒体报道,全国多地金融监管部门集中向辖区内消费金融公司进行窗口指导,要求这些机构将贷款产品年化利率降至24%以内。

本文综合自《中国消费者报》、《21世纪经济报道》、《南方都市报》、《蓝鲸财经》、《浙江日报》、《财经新一线》、《新经济观察团》、《经理人杂志》等媒体公开报道。

❄声明:此文仅出于传递更多信息之目的,不构成任何建议。

来源:互金圈

作者:花无缺

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。