距离地产巨头万科的管理层第一次喊出“活下去”的口号,已经八年。当时的房地产行业如日中天,外界认为万科此举是无病呻吟,没想到这家企业已预判了自己八年之后的命运。

万科7月14日晚发布2025年上半年业绩预告,预计上半年归属于上市公司股东的净利亏损100亿元至120亿元,亏损较上年同期的98.52亿元扩大。公司就业绩亏损表示歉意。

这一百亿级别看似出人意料,却在情理之中。万科被当成中国房地产市场的风向标、优等生,万科走出困境,市场才觉得市场稳定下来。如今市场仍在探底,万科也未能超出预期。

万科最新一份年报显示,截至第一季末,万科持有的货币资金为755亿元,有息负债合计3658.7亿元;资产负债率为73.5%。其中43.8%的负债将在今年内到期,以银行贷款为主。

在销售不振、行情仍处于下行的情况下,万科如何偿还这笔庞大债务?目前看来,单凭自身的销售回款是不够的。

万科的中期业绩预告称,2025年上半年,公司完成4.5万套房的交付,实现销售金额691.1亿元。然而,这一数字较去年同期的1273.3亿元合同销售金额,几乎腰斩,现金流状况持续承压。

面对困境,万科试图“断臂求生”。2024年2月,公司七折甩卖了常年位居万科旗下运营项目营收榜首的上海七宝万科广场,动用核心资产套现。2025年6月,万科还折价出售库存股超7200万股,回笼资金近4.8亿元。

万科中期业绩预告指出,在不考虑股东借款的情况下,万科上半年合并报表范围内新增融资和再融资249亿元,完成164.9亿元公开债务偿还。

但考虑到百亿级的亏损和千亿级的负债,这些融资可谓杯水车薪。

由于负债的一大部分是银行贷款,如果银行债务能展期,可为万科提供一些偿还债务的喘息空间。

知情者透露,万科在最近已向几家主要银行提交一份贷款延期方案,寻求将贷款期限延长至多10年。一些银行仍在评估延期方案,也有些银行在获得监管机构的进一步指导之前仍在犹豫。

鉴于目前中国的银行业盈利承压,能否为万科提供喘息空间,仍是未知数。

随着政策利率下调、叠加房地产等高收益贷款收缩,根据央行今年第一季数据,商业银行净息差进一步收窄至1.43%的历史低点。这个指标已连续两年多低于维持合理盈利能力的1.8%门槛。 另外,商业银行不良贷款率1.51%。

净息差指的是银行的利息收入与付息成本之差,是银行核心的盈利指标。低于1.8%水平,意味着银行盈利空间收窄,在覆盖运营成本、坏账准备和资本金回报上的风险上升。在这一背景下,即便是万科,银行也未必有动力或能力为其提供长期喘息空间。

同为银行业的风向标、优等生,招商银行的净息差从去年的1.98%降至今年一季度末的1.91%,但仍高于同业平均水平,保持了领先位置。

招行行长王良表示,2025年一季度是一个重要拐点,银行的净息差水平已经低于不良贷款率。两者出现“倒挂”,意味着银行的净息差可能难以覆盖三项成本,对银行业是一个巨大的挑战(信用成本、运营成本、资本成本)。

除了净息差外,债务规模是另一大压力。2025年一季度人民币房地产贷款余额为53.54 万亿元,其中房地产开发贷款余额 13.87 万亿元,同比增长 0.8%;个人住房贷款余额 37.9 万亿元,同比下降 0.8%。

尽管贷款余额总量增长有限,但行业流动性压力依然显著。根据克而瑞等机构统计,2025 年房企到期债务规模预计达 5257 亿元,三季度为偿债高峰(约 1600亿元,占全年到期债务规模近三成,为近年同期峰值)——由于近年来房企债务展期或置换,2025年到期债务规模高于2024年(4829亿元),且无法通过借新还旧覆盖到期债务——叠加部分房企债务重组进展缓慢,银行体系仍需应对资产质量下行压力。

在此形势下,银行股却在7月上旬创出历史新高。这与日本房地产泡沫破灭后的金融股表现很不相同。

从 1990-2020 年日本股市的板块表现来看,医疗健康、信息科技、必需消费板块领涨,通信服务、可选消费板块同样取得不错涨幅,金融、能源、公用事业、原材料等板块表现严重落后,经历 30 年股价仍未能回至 1990 年泡沫巅峰水平。

中国银行股的大幅上涨成了一道另类风景线,也是一个待解之谜。

房地产拖累银行业之外,还拖累其他救助者。

还是以万科为例,第一大股东深圳地铁集团在2月、4月、5月、7月分批向万科提供多次借款,累计超218亿元。由于万科2024年度业绩亏损,深铁集团对万科的长期股权投资确认投资亏损,并计提投资减值损失,导致深铁集团2024年合并亏损334.61亿元。这一亏损,超过深铁过去五年净利润的总额。

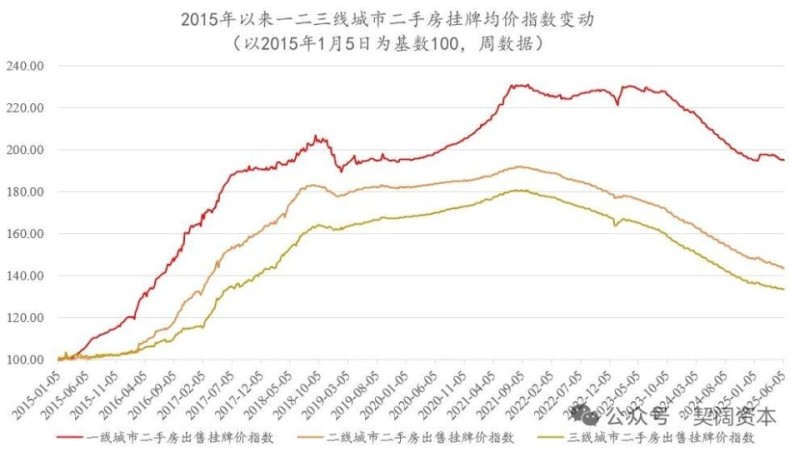

2024年9月,官方推出一揽子房地产金融举措,市场一度回暖,房企加速化债,地方政府重启卖地。但政策效应递减,2025年5月起,房屋销售再转冷,房价加速下跌。6月新房价格录得八个月来最大单月跌幅,行业信心再受重挫。

金融地产如果恶性循环,后果不堪设想。6月13日以来,官方多次提出,更大力度推动房地产市场止跌回稳。

展望未来,有专家指出,资产配置应重点考虑去落后产能的周期行业。需要等的是房地产市场的924时刻。数据显示房地产还在加速探底,但是房价很快就到2015年的银行按揭贷款生死线。这条线一定要守住,如果守不住就会发生银行危机。所以,从下半年开始,房地产政策端会开足马力,一定要打赢这一场防风险攻坚战。可能在2026年下半年开始,房地产会企稳修复,通胀也会逐渐起来,用通胀解决地方化债的问题。