(01947)近日发布公告,公司于2025年7月18日公司拟认购跨国医疗及保健服务供应商Deepcare Medical Holdings Limited的B类普通股2,863,492股,认购代价为200万美元。认购完成后,按全面摊薄股本比率计算,公司持股目标公司股份约2.0%。

Deepcare Medical Holdings Limited集团主要从事医疗保健行业内的辅助生育业务,尤其专注于IVF(体外受精)。

美皓医疗在公告中表示,由于中国不孕不育率及对辅助生育技术的需求不断上升,集团有意投资IVF业务。IVF业务可与集团的现有客户产生协同效应,从而进行有针对性的市场推广及潜在的交叉转介。此外,由于IVF治疗的利润率较高,且能抵御经济衰退(与美容牙科相比),因此对IVF业务的投资将使集团的收入来源多元化,并减少对竞争激烈的牙科市场的依赖。

公告的最后一句点名主题,哪怕是成功上市主板的公司,也会有些许无力于牙科市场的困境,从而另寻一条收入渠道。

01|患者增多 亏损加大

作为温州市的民营口腔龙头,虽然偏安一隅,但美皓医疗在上市前就以绝对优势占据了温州民营市场份额的25%以上,超过排在第2位到第5位市场份额的总和,被视为是温州市的。

2022年12月,七次冲板IPO的美皓医疗终于实现了上市梦,凭借温州一城的口腔业务,于正式挂牌上市。

2025年4月28日,美皓集团发布了2024年业绩报告。财报显示,其2024年的营业收入为7468万元人民币,同比增加1.6%;归母净利润亏损3242.4万元,亏损金额增加1883万元,亏损同比扩大138.52%;毛利率36.12,同比下降8.3个百分点;经营活动产生的现金流量净额为-1415.1万元,同比减少1978.4万元。

盈利持续下滑的同时,公司运营的几家口腔机构在2024年的业绩,从报告上来看,也依然保持着“偏科”状态。

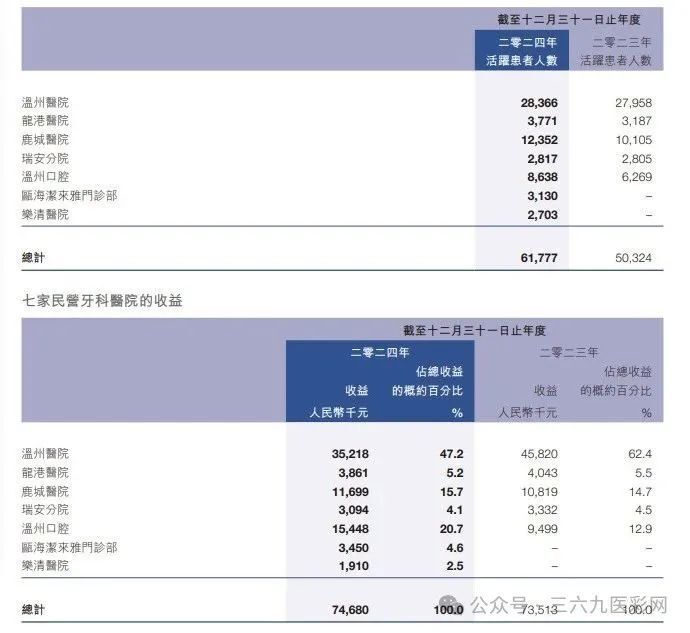

截至2024年12月31日,美皓集团拥有及运营六家民营牙科医院及一家门诊部,即温州医院、鹿城医院及温州口腔、瓯海洁来雅门诊部、瑞安市的瑞安分院、龙港市的龙港医院及乐清市乐清医院。

财报显示,温州医院与鹿城医院在报告期内的活跃患者人数分别为28366例与12352例,显著高于其他5家机构;从营收方面看,温州医院报告期内实现营收约3521.8万元人民币,占总收益的47.2%左右,作为公司常年的营收主力,依然贡献最大。位居其后的是温州口腔与鹿城医院,分别以1544.8万元与1169.9万元占比总营收的20.7%及15.7%。

就此情况,美皓医疗在报告中也表示,公司过往绩记录期所有收益均来自温州的民营牙科医院,并且预期日后仍会在很大程度上依赖于温州业务,因此该公司对温州当地状况及变动都异常敏感,这对公司业绩构成了一定风险。

业务方面,其口腔综合治疗科在报告期内实现营收3050万元人民币,较去年同期下降2.2%,占报告期总收益的约40.8%;牙齿正畸科实现营收1410万元人民币,同比降低2.1%,占报告期总收益的约18.9%;口腔修复科实现营收1630万元人民币,同比增加了约140万元人民币,占报告期总收益的约21.8%;种植牙科实现营收890万元人民币,同比增长11.3%。

整体的业务营收结构暂且稳定,但美皓医疗也表示,在未来即将落地的口腔全项目控费政策,有可能会成为公司的利润风险之一。

根据财报数据,2024全年公司口腔业务的活跃患者(就诊)共计约6.18万例,同比增加22.8%,提升显著。但同报告期内公司的利润却下滑明显,与患者量增长形成了鲜明对比,盈利空间确实有压缩趋势。

02|不仅需要勇气 还需要点运气

目前,口腔赛道做跨界业务的并不算多见,口腔连锁里比较知名的就是走“金眼银牙”路线的,但根据其近两年的业绩报告来看,大陆市场的营收基本都来于自爱康健的口腔业务,而眼科板块的发展则进展平平。

此外,在口腔市场打下了一片江山的通策医疗,早在十年前就试水了辅助生殖赛道,但却收效不佳。2017年,浙江通策控股集团发起设立了眼科管理公司,注册资本约5.56亿元,主要从事投资活动、医疗器械租赁、销售等,核心资产包括8家眼科医院,确认估值20亿。

但通策的眼科产业创立起来后,便进入了一段漫长的静默期。直到2023年,通策又花费1.2亿元收购股权,对眼科管理公司的持股升至24%。公司在年报中表示:从2017年开始,通策医疗参与了通策眼科的优先级投资,每年获得了固定的回报。通策眼科与现在A股上市的眼科医院公司相比,学科第一,收益能力稳居前三。

然而在不久之后,通策就收到浙江证监局出具的《关于对浙江通策眼科医院投资管理有限公司、吕建明采取出具警示函措施的决定》(〔2024〕79号),起因是其提供给浙江通策眼科医院投资管理有限公司1.12亿元的财务资助款未按期归还。

有投资者怀疑,A股市场上的以及华夏眼科等眼科连锁业绩表现不俗,通策医疗宣布进军眼科,或许更有拯救上市公司跌跌不休的股价,但刺激效果仍然有限。

至于进军眼科能否真的让通策医疗回归高增长轨道,目前市场依然无法知晓。

回归美皓医疗在IVF业务方面的新规划,在如今生育问题愈发严峻的大环境下,确实不失为一个可考虑的机会窗口。但与此同时,国内体外受精业务的未来发展,还有一些制约因素需要被关注到。

举例说明,首先是监管和政策支持方面,中国作为对生育医疗管理相对严格的国家,对于人类辅助生殖技术的监管和政策支持程度需要社会磨合,大概率会有区别于其他国家和地区,需要企业加以判断;其次,社会观念也是一项重要因素,不同的文化背景及传统会影响社会成员的生育观念,从而对辅助生殖技术产生不同的需求及接受心理。此外,还有经济以及技术等驱动因素,都会对该业务的市场发展产生一定的影响。

对于一直专注于口腔赛道的美皓医疗来说,新板块必然充斥着新挑战。

伴随着口腔市场进入深度洗牌期的速度不断加快,多条腿走“转型”路已是不少口腔连锁正积极考虑的方向,中医、眼科、康复、睡眠、生殖辅助等赛道,都是口腔从业者们期待着能柳暗花明的又一村。

但消费医疗的跨界市场没有新手保护期,眼光和运气,往往缺一不可。