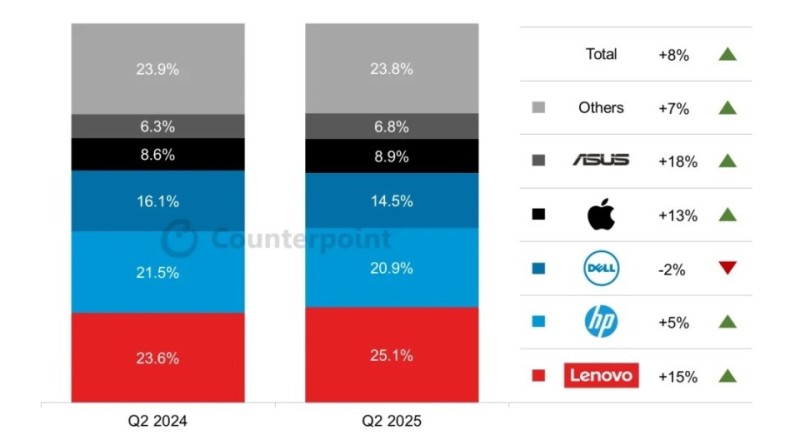

据Counterpoint Research数据显示,2025年第二季度,全球PC出货量同比增长8.4%,创下自2022年疫情需求高峰以来的最大同比增幅。这一增长主要得益于Windows 10系统终止服务倒计时、AI PC兴起以及返校季需求等多重因素。

联想、苹果和华硕出货量同比增幅均超10%,进一步巩固了市场主导地位。本季度增长主要由商业领域需求驱动,大型企业和公共机构为赶在Windows 10系统截止日期前升级设备。消费市场则表现不一,中端PC增长稳健,但高端超薄本需求不及预期。

然而,全球PC制造业高度集中在中国,美国关税政策不确定性给行业带来挑战。许多OEM处于“观望”状态,部分开始调整制造地点,越南、印度和墨西哥等逐渐成为替代制造中心,但面临关税结构差异和基础设施限制等问题。

分析师Minsoo Kang指出,美国关税政策不确定性可能使2025年下半年PC出货量增速放缓,但AI PC需求将在2026年成为重要增长动力。副总监David Naranjo认为,反复无常的关税政策可能抑制AI PC采购,全球经济不确定性也对PC出货量构成下行风险。

PC制造商正积极推进生产布局多元化战略,以降低贸易中断风险和开拓新兴市场。预计到2026年,AI笔记本电脑将成为主流,提前布局的厂商将在下一轮PC升级浪潮中占据先机。全球PC行业在挑战中寻求变革,努力提升竞争力。